斯达半导(股票代码:603290)作为国内IGBT(绝缘栅双极型晶体管)模块领域的龙头企业,近年来凭借深厚的技术积累和精准的市场布局,在半导体国产化浪潮和新能源等行业需求爆发的双重机遇下,展现出强劲的发展潜力。本报告将深度剖析公司的核心竞争力、市场机遇以及未来发展前景。

一、公司概况:国内IGBT模块领军者

斯达半导成立于2005年,长期专注于以IGBT为主的功率半导体芯片和模块的研发、生产和销售。公司已成功自主研发设计出覆盖600V至3300V电压等级的IGBT芯片,并通过模块形式实现规模化销售。其产品广泛应用于工业控制、新能源发电、电动汽车、白色家电等领域。经过十余年的发展,斯达半导已打破国外厂商长期垄断,成长为国内IGBT市场的头部企业,根据行业统计,其IGBT模块市场份额位居国内厂商第一,全球排名亦进入前十。

二、核心竞争优势:技术自主与客户深耕

- 技术自主,构筑护城河:公司坚持“芯片设计+模块制造”的IDM模式(或虚拟IDM模式),具备从芯片设计到模块封装测试的全链条技术能力。其自主研发的IGBT芯片及快恢复二极管芯片是模块产品的核心,确保了产品性能、可靠性和成本优势。持续的研发投入使公司技术迭代紧跟国际先进水平,并在部分细分领域实现超越。

- 客户资源优质,粘性强:斯达半导深耕下游市场,与众多行业头部客户建立了长期稳定的合作关系。在工业控制领域,客户涵盖汇川技术、英威腾等知名变频器厂商;在新能源领域,公司产品已批量应用于光伏逆变器和风电变流器;特别是在新能源汽车领域,公司已成为国内多家主流汽车电驱动系统供应商及整车厂的重要合作伙伴。这种基于产品性能和服务建立的客户壁垒,为公司业务的稳定增长提供了保障。

三、双重机遇:国产替代与行业需求共振

- 半导体国产化浪潮下的历史性机遇:功率半导体是关系到国民经济和战略安全的关键领域。在中美贸易摩擦及全球供应链不确定性增加的背景下,供应链自主可控成为下游厂商的迫切需求。IGBT作为电能转换的核心器件,国产替代空间巨大。斯达半导作为技术领先的国产厂商,将直接受益于这一进程,加速在高端工控、新能源汽车等对可靠性要求极高的领域替代进口品牌。

- 下游行业高景气带来增量空间:

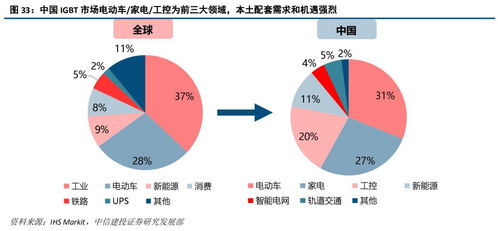

- 新能源汽车:IGBT是电驱动系统的核心,约占电机控制器成本的40%以上。随着全球电动车渗透率快速提升和单车功率半导体价值量增加,车规级IGBT市场迎来爆发式增长。

- 新能源发电:光伏和风电的蓬勃发展,带动了逆变器、变流器对IGBT模块的海量需求。

- 工业控制:工业自动化、智能制造升级持续推进,对变频器、伺服驱动器等设备的需求稳定增长,为工控IGBT提供了坚实的基本盘。

- 国内贸易代理:公司通过建立完善的国内贸易代理和分销网络,有效覆盖了更广泛的中小客户和市场区域,增强了渠道渗透力和市场反应速度,为抓住各行业分散化的增量机会提供了有力支持。

四、未来展望与挑战

斯达半导有望持续受益于“国产替代”和“行业增量”的双轮驱动。公司正积极扩产以应对旺盛的市场需求,并持续向更高电压、更高功率的IGBT以及SiC(碳化硅)等第三代半导体领域拓展,以把握技术演进趋势。

公司也面临一些挑战,包括:国际巨头如英飞凌、三菱的激烈竞争;上游晶圆制造产能紧张可能带来的供应链风险;以及持续保持高研发投入以维持技术领先性的资金压力。

五、结论

斯达半导作为国内IGBT模块的标杆企业,具备显著的技术、市场和客户优势。在半导体国产化不可逆转的趋势与新能源汽车、可再生能源等战略新兴产业蓬勃发展的交汇点上,公司正站在一个高速成长的黄金赛道。通过深化技术研发、扩大产能布局和优化国内贸易代理体系,斯达半导有望进一步提升市场份额,巩固其国内领先地位,并逐步在全球功率半导体舞台上扮演更重要的角色,成长潜力值得长期关注。